Intel presenta una trimestrale da record, con un fatturato di 16,1 mld di Dollari (+2% YoY), nonostante AMD da circa due trimestri sia tornata a fare una seria concorrenza presentando le CPU Ryzen e Ryzen ThreadRipper. Questo è stato possibile soprattutto grazie agli ottimi risultati conseguiti dalla divisione Data Center Group, la quale fa segnare un nuovo record positivo, con un fatturato di oltre 4,9 mld di Dollari.

I prodotti dedicati ai mercati Business ed Enterprise, infatti, godono di un margine utile decisamente maggiore rispetto a quelli dedicati al mercato Consumer, e questo ha innalzato anche gli utili dell’azienda, che passando da 3,4 a 4,5 mld di dollari (+34% YoY). Anche la divisione Client Computing Group registra dei buoni risultati, soprattutto grazie alle ottime vendite delle CPU Core i5 ed i7 (Queste permettono margini utili decisamente maggiori rispetto ai prodotti di fascia più bassa). Secondo i dati Intel, sono state vendute meno CPU rispetto al medesimo periodo dell’anno scorso (-7%), ma di fascia più elevata (+7% il prezzo medio delle CPU vendute). Questo ha permesso di aumentare gli utili, nonostante il fatturato della divisione CCG sia rimasto stazionario. A soffrire in particolare sono le CPU Desktop, con un -6% YoY sui volumi di vendita. Le CPU Mobile, invece, fanno segnare un leggero aumento dei volumi di vendita. Se dovessimo essere maliziosi, forse in questo frangente le proposte di AMD hanno dato fastidio, e chissà che le APU Raven Ridge non ridimensionino anche le vendite delle CPU per Notebook.

La divisione Data Center, d’altra parte, non ha ancora nessun concorrente in campo, poiché le CPU EPYC verranno consegnate in quantità solo a partire dal 4Q17. Solo con i risultati del 1Q18 potremo osservare realmente l’impatto di EPYC sulla divisione attualmente più remunerativa di Intel.

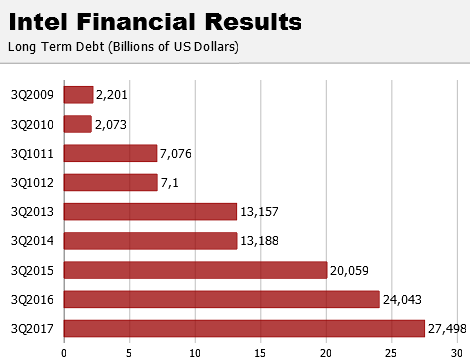

Parlando d’altro, ed in parte continuando il discorso avviato nelle scorse news relative alle trimestrali di Intel, possiamo notare come il debito a lungo termine stia continuando a crescere in maniera vertiginosa. Sebbene alcuni analisti di mercato sostengano che sia una pratica sana per le aziende redditizie, in quanto ad esempio permette di godere di una tassazione più bassa, stiamo comunque assistendo ad un indebitamente costante di non poco conto. Questo trend è iniziato in particolare con il successo del mercato Mobile (Tablet e Smartphone), e la conseguente erosione del vantaggio tecnologico in ambito produttivo (TSMC e GlobalFoundries supereranno Intel nel 2018, mettendo in servizio nodi da 7nm High Performance superiori ai 10nm 3D-Gate). Non va poi dimenticato il successo commerciale di NVIDIA in ambito HPC con le schede Tesla.

Intel in questi anni ha cercato di limitare il successo degli avversari, ad esempio fornendo sussidi per realizzare Smartphone e Tablet con SoC Atom, oppure diventando azionista di ASML, ma con scarso successo.

Questo debito, che sta continuando a crescere, potrebbe quindi rivelarsi una spada di Damocle sulla testa del prossimo CEO di Intel, rendendogli precluse alcune strade (Un po’ come accadde a Dirk Meyer in AMD, il quale si trovò una AMD oberata da debiti a causa delle scellerate politiche di Hector Ruiz).

L’acquisizione di due importanti case, come Altera e Mobileye, inoltre, non è automaticamente sinonimo di guadagni, anche se sono state pagate a caro prezzo (30 mld di Dollari circa il costo di entrambe!). Altera garantisce un utile mensile netto di appena 100 mln di Dollari, mentre il mercato dell’IA applicata all’Automotive è appena agli albori, e saranno poche le case a poterci guadagnare sopra. Tra i cinque contendenti attuali, ne sopravviveranno giusto un paio nel medio-lungo periodo: Tesla, NVIDIA, Google, Intel, Qualcomm/NXP.

Attualmente Intel è tenuta a galla dal “salvagente x86”, ma il tempo per le soluzione alternative si sta esaurendo rapidamente, soprattutto se guardiamo a cosa accadde a DEC.